- 실수요자 내집마련 기회는 늘리고

다주택 투기수요·갭투자는 차단하겠습니다

전세대출 규제 예외

Home > 주택시장 안정 대책 > 자세히 설명드립니다 > 전세대출 규제 예외

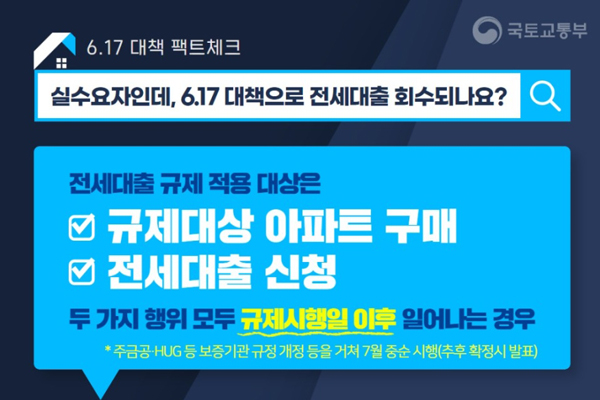

Q실수요자인데 전세대출 무조건 회수되나요?

6.17 대책의 전세대출 규제가 전면 적용되는 대상은 ❶ 규제대상 아파트 구매 행위, ❷ 전세대출 신청 행위의 차주의 두 가지 적극적인 행위가 모두 규제시행일* 이후 일어나는 경우입니다.

* 주금공·HUG 등 보증기관 규정 개정 등을 거쳐 7월 중순 시행(추후 확정시 발표)

-

6.17대책의 전세대출 제한은 앞으로 투기·투기과열지구에서 실거주를 하지 않을 아파트를 전세대출을 활용해 구입하는 행위를 제한하기 위한 것입니다.

투기지역·투기과열지구의 3억원 초과 아파트(이하 ‘규제대상 아파트’)를 구입하고 이후 전세대출을 받으려 할 경우 전세대출 제한

- ※ 예외 (12.16대책의 예외조치와 동일) :

직장이동·자녀교육 등 실수요로 전세대출을 받고자 할 경우(➊~➌ 모두 충족 필요)

- ➊ 직장이동, 자녀교육, 부모봉양, 요양·치료, 학교폭력 피해 등 실수요로

- ➋ 구입아파트 소재 특별시·광역시를 벗어나 전세주택을 얻는 경우로

- ➌ 구입아파트·전세주택 모두에서 세대원 실거주시 전세대출을 허용

전세대출을 신청하여 이용 중인 자가 규제대상 아파트를 구입한 경우 전세대출 즉시 회수

- ※ 예외 (6.17대책 발표시 추가예외로 기발표) : 구입 아파트의 기존 임대차 계약 잔여기간이 남은 경우 회수규제 적용 유예

-

☞「본인의 전세대출 만기」와 「본인 구입아파트의 기존 임대차계약 만기」중 먼저 도래하는 시기까지 * 전세대출 이용가능

* 임대차 기간 간 미스매치를 이용하여 갭투자를 계속 연장하는 행위를 방지하기 위한 것으로,

전세기간 종료후 실제 입주할 아파트를 구입하는 경우에만 예외를 인정하는 취지임*통상적으로“전세→자가”이동시 본인의 전세만기와 구입주택 임차인의 만기를 조율하여 일치시키는 것이 일반적임을 감안함

-

☞「본인의 전세대출 만기」와 「본인 구입아파트의 기존 임대차계약 만기」중 먼저 도래하는 시기까지 * 전세대출 이용가능

사례로 알아보는 전세대출 회수 규제 예외·유예 대상

집을 살 때 3억원 이하였지만 향후 가격상승으로 3억원 초과시 전세대출 연장 가능

→ “3억원 초과 아파트를 구입”한 것이 아니므로 규제대상 아님

규제대상 아파트를 상속받는 경우 전세대출연장 가능

→ 규제대상 아파트를 “구입”한 것이 아니므로 규제대상 아님

규제시행일 전에 이미 규제대상 아파트를 구입*한 경우

→ 규제시행일 이후 구입행위부터 제한하므로 규제대상 아님

규제시행일 전에 이미 전세대출을 이용 중인 자*가 규제시행일 이후 규제대상 아파트를 구입한 경우 전세대출 회수대상이 아님

→ 다만, 현재 전세대출의 만기연장은 제한*

규제시행일 이후 전세대출 신청하여 이용 중인 자가 이용 중 규제대상 아파트 분양권·입주권 구입시 전세대출 즉시 회수 여부

→ 금번 회수규제 적용 시 ‘구입시점’은 아파트 소유권 취득시점(등기 이전완료일)을 의미하며 대출이 즉시 회수되지 않음

빌라·다세대 주택 등 아파트 外 주택 구입시 규제대상 아님

→ 갭투자 우려가 높은 아파트를 대상으로 하므로 규제대상 아님

- | 주택임대차보호법 | 국토교통부(주택정책과) 044-201-3325 | 법률 | 법무부(법무심의관) 02-2110-3733 | 부동산 | 세제 - 취득세 행정안전부(부동산세제과) 044-205-383, 종부세-양도소득세 국세청(부동산납세과) 044-204-3430

| 민특법 | 국토교통부(민간임대정책과) 044-201-4476 | 기타 | 기획재정부(재산세제과) 044-215-4318 | 금융규제 | 금융위원회(금융정책과) 02-2100-2824 - 맨위로